当ページには広告が含まれています

資金調達Naviは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

企業の資金調達に役立つファクタリングは、売掛債権の現金化を行うことができ、多くの中小企業に利用されています。

ファクタリング会社が売掛債権を買い取り、代わりに現金を提供することで、企業の資金繰りを改善することが可能です。

未払い請求書をファクタリング会社に売却することで早期に現金を得られます。

ファクタリングには2つの契約方法がある

ファクタリングには、「2社間ファクタリング」と「3社間ファクタリング」2つの契約方法があります。

3社間は取引先へ通知して売掛債権を売却するということに承認して貰う必要がありますが、2社間は利用者とファクタリング会社のみの契約となるため、取引先へ知られることがありません。

それぞれメリット・デメリットがありますのでここから見ていきたいと思います。

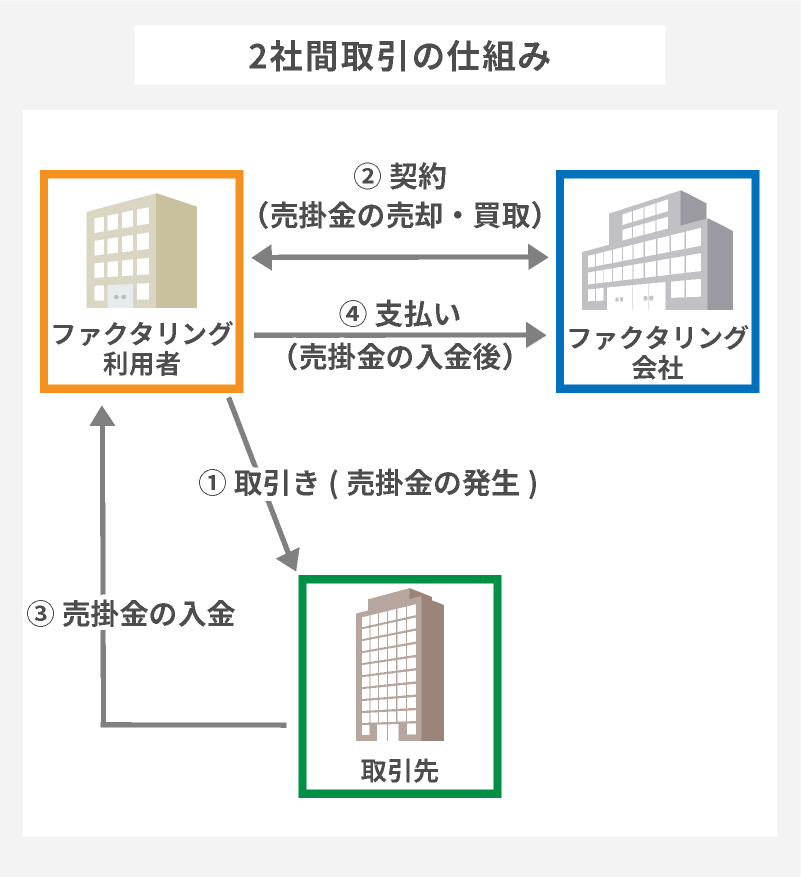

2社間ファクタリング

「2社間ファクタリング」は、売掛先の了承なしで利用者とファクタリング会社だけで契約します。

商取引においては、売上金が入金されるまでに1-2ヶ月かかる場合がありますが、この方法を使えば迅速に現金化することができます。

2社間は3社間よりも素早く手続きをすることができるため、最短即日というスピードで現金化することも可能です。

また、取引先からの承諾が必要ないため、周囲に利用を知られたくない場合にも適した取引方法となります。

一方、デメリットとしては手数料が3社間よりも高く、審査難易度も上がるため、利用の際にはそれらの点を考慮する必要があります。

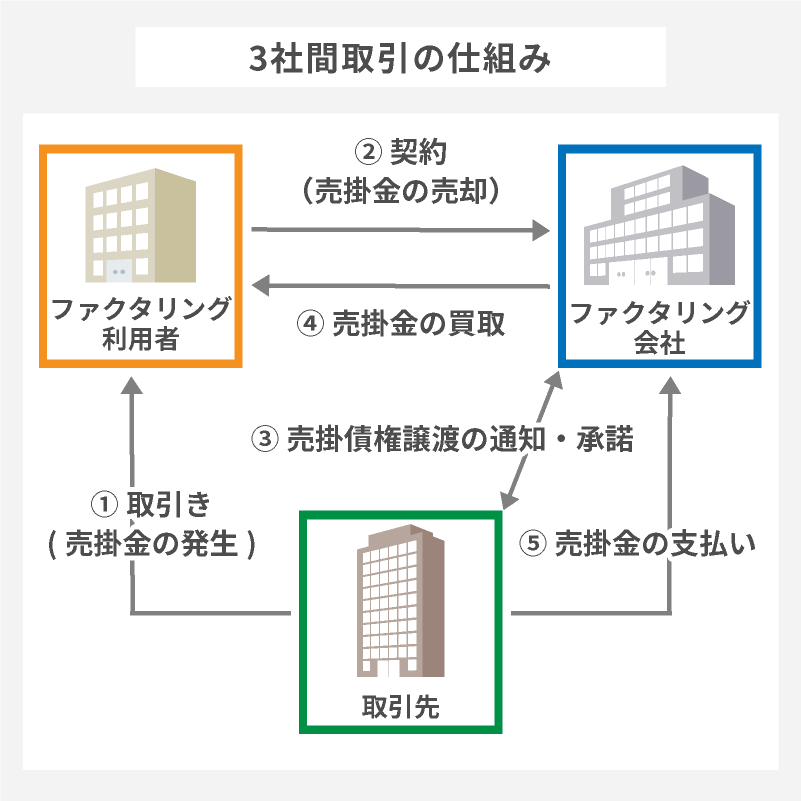

3社間ファクタリング

3社間ファクタリングは、中小企業法人や個人事業主が利用するサービスであり、ファクタリング会社、売掛先との3社間で行われる契約です。

2社間との大きな違いは、売掛先に通知して承認を得なければならない点にあります。

中小企業や個人事業主にとって、低手数料が魅力的であるため、この方法は注目を集めています。

デメリットとしては取引先の承諾が必要となるため、経営状況が悪化しているのではないかと思われる可能性がある点です。

しかし、取引先との関係が強固ならあまり問題とならないでしょう。

ファクタリング会社の選び方

会社を経営するにあたって、ファクタリングはキャッシュフローの改善や信用リスクの軽減において非常に効果がある資金調達の手段として広く知られています。

売掛金を即座に現金化できるメリットを最大限に活用するためには、適切なファクタリング会社を選ぶことが重要です。

顧客との信頼関係や業務の円滑さにも影響を与える場合があるため、ファクタリング会社を選ぶ際には慎重な判断が求められます。

そのため、ここからはご自身の会社にあったファクタリング会社の選び方をご紹介していきます。

手数料が適正か

売掛債権を現金化する手数料は、業者によって異なります。

もちろん、手数料が低い業者を選ぶべきですが、手数料だけで決めず、信頼性や実績なども総合的に考えることも大切です。

手数料が安くても、十分なサービスが提供されていなかったり、手数料以外の不正な請求があったりすることもありますので、業者選びには注意が必要です。

現金化までの速度

債権を現金化するファクタリングでは、現金化までの迅速な対応が求められます。

取引先や業者ごとに異なりますが、数日から数週間かかる場合もあります。

急を要する際は、最低限の書類で契約できるところや現金化のスピードが早い業者を選ぶ必要があります。

属性に適しているか

事業者の属性によって条件が適しているファクタリング会社が異なります。

一般的には、スタートアップ企業や個人事業主に対応している業者と対応していない業者があります。

そういった場合は、条件に合ったファクタリング会社を吟味して選ぶ必要があります。

買取額は十分か

ファクタリング会社によって、買取額の上限や下限が異なります。

お持ちの売掛債権の金額に選んだ業者が対応しているかの確認が必要です。

少額債権専門の業者だったなら5,000万円近くの債権の買取は不可能となります。

そのため、業者選びには買取額の上限や下限の確認が不可欠です。

償還請求権あり・なし

償還請求権とは、買い取った売掛債権が回収できなかった場合にファクタリング会社が請求することができる権利のことです。

償還請求権なしの場合には、売掛先が倒産して支払いができなくなってしまった場合にもファクタリング利用者へ請求されることはありません。

償還請求権ありの場合、売掛先が支払いできなかった場合に買戻しを要求される可能性があります。

そのため、業者選びの際には、償還請求権の有無を確認することが重要です。

2社間ファクタリングができるか

2社間取引きは、ファクタリング業者と利用者の間だけで成立する契約となっており、ファクタリング業者が売掛先と連絡をとる必要がない取引形態となっています。

そのため、スピーディに手続きができるメリットがありますが、手数料が高いため、コストが高くなることがあります。

現金調達の必要性や自社財務状況を踏まえ、判断することが求められます。

信頼できるファクタリング会社か

ファクタリング会社の信頼性も会社選びの重要なポイントです。

過去の実績や評判、契約内容などから業者の手堅さを確認しましょう。

また、業者が法令遵守や個人情報保護に適合しているかどうかも注意深くチェックしましょう。

売掛金の現金化には高い信頼性を持ったファクタリング会社を選ぶことが大切です。

ファクタリングの審査を通過するためのポイント

ファクタリングを利用する際には、まずファクタリング会社の審査を通過する必要があります。

ここからは、ファクタリングの審査を成功させるための重要なポイントについて詳しく探っていきましょう。

売上規模に見合った適切な希望額を設定する

適切な買取希望額を設定することで、必要な現金を手に入れ、財務状況を改善することができます。

ただし、過剰な額を設定すると審査に通過できない可能性がでてきます。

逆に、不十分な場合は必要な資金が得られず、会社経営に影響しますのでご自身の会社状況に見合った金額を希望することが大切です。

正確な情報を提供する

ファクタリング会社は申請者が提出する書類や情報には高い信頼性を求めます。

虚偽の情報を提供してしまうと、信用度が下がり、審査に通ることが難しくなります。

そのため、正確な情報を提供することが重要になります。

また、虚偽の情報を提供した場合、法的責任を問われる可能性もありますので注意して下さい。

提出書類に誤りがないように提出する

売掛金を現金化するファクタリングの審査には、さまざまな書類が必要になります。

適切なタイミングで的確に提出することが、スムーズな審査を進めるうえでは重要です。

提出書類を不備なく用意するためにも確認は大切です。

信用力の高い債権を選択する

ファクタリング会社は、支払期限を守り、確実に支払いされる信用力の高い債権を選んで申し込みをすることも審査に通るためのポイントです。

審査を受ける際には、信用力のある売掛金(上場企業や公的機関からの債権)を選定することが大切であり、そうすることで審査通過アップを狙えます。

信頼性の高い取引実績を持つ債権を選ぶ

ファクタリング時には、売掛金の支払いまでの期限や売掛先の財務状況がファクタリング会社によって審査されます。

特に、取引実績が豊富な債権は、信用力を示す重要な要素と考えられています。

このような債権には、支払いや履行に関する情報が含まれるため、ファクタリング会社にとって有用なデータとなります。

そのため、取引実績のある債権を選ぶことが重要です。

短期間で支払われる債権を選び出す

支払期日に迫っている売掛債権は、早く債権を回収できるため、審査に有利になります。

一方、支払期日が遠い債権を譲渡する場合は、ファクタリング会社側でも信用リスクがより高くなり、審査に通りにくくなってしまう可能性があります。

よって、支払期限の短い請求書を譲渡することで審査に通りやすくなるといえます。

好印象を与えるために、服装や話し方に気を配る

売掛債権を現金化するためには、ファクタリング会社の審査に合格する必要があります。

そのためには、面接がある場合には申請者の人柄や印象も重要ですので、服装や話し方に配慮しなければなりません。

また、ファクタリングの審査は財務状況だけでなく、経営者の人柄や経営方針にも焦点を当てます。

申請者は自社ビジネスモデルや将来展望を明確に説明し、自信を持って臨むことが重要です。

ファクタリングのメリット

ファクタリングは、売掛金を活用して即座に現金を手に入れる方法として、多くの企業によって利用されています。

この手法は、会社を経営する上でさまざまなメリットがであり、ここからは、ファクタリングの主なメリットについて詳しくご紹介します。

負債にはならない

ファクタリングを利用するなら、キャッシュフローを改善することができます。

ビジネスローンなどとは違って、ファクタリングはバランスシートには影響を与えませんので、負債を抱えることなくキャッシュフローを改善することができます。

つまり、企業として財政の健全化を行うことができるので、企業の価値を向上させることができるのです。

黒字倒産のリスクを避けられる

会社が破綻するケースには、黒字倒産があります。

売り上げが安定しているのに現金が不足してしまい、各種支払が滞ってしまった際に黒字倒産に至ります。

しかし、ファクタリングを利用すれば、黒字倒産を回避でき、キャッシュフローを改善することが出来ます。

高額な売掛金の振込を待たずに現金を調達できるため、買掛金や税金の支払いなどに頭を悩ますことが無くなります。

担保や保証人も必要ない

担保や保証人も契約には必要はなく、余分な準備に時間と手間を取られなくて済むのも大きなメリットになるはずです。

保証人を得るのが難しかった個人事業主でも資金調達が可能になります。

ですから利用される経営者の方が準備するものが圧倒的に少なくて済むのです。

シンプルで合理的に資金調達したいなら最適な方法です。

赤字決算や債務超過、税金滞納でも

ファクタリングは『赤字決算』や『税金を滞納している』という企業でも売掛債権さえあれば利用可能です。

潤沢な資金があれば融資などに頼る機会も少なくなるかも知れませんが、特に中小企業では資金繰りの為に融資に頼る機会が出てくるはずです。

ですが『赤字決算・債務超過・税金滞納』という様な状況になっていると審査に通らずにお金が借りられない可能性が高くなります。

しかし、ファクタリングは融資とは審査方法が違いますのでチャンスは充分あります。

大切なのはお持ちの売掛債権が信頼出来るものかどうかであり、売掛金さえあればそれを買い取ってもらうことによって資金調達を行うことが可能です。

スタートアップ企業や個人事業主でもOK

銀行融資やビジネスローンの場合には、創業したてのスタートアップ企業や個人事業主等は審査に通るのが非常に難しくなります。

しかし、ファクタリングの場合には売掛債権を元に独自審査を行いますので、個人事業主でも創業1年未満でも審査に通る可能性があります。

従って、銀行から融資を断られた場合にも審査通過する可能性があります。

審査不可となるのは、売掛金の支払期限が過ぎている場合となります。

資金調達までのスピードが早い

ファクタリングのメリットの一つはやはり買取までのスピードの速さです。

最短即日で現金化できるというのは他の銀行融資やビジネスローンではそうはいきません。

なんといっても独自の審査基準を採用して早さにこだわったスタイルで、一秒でも早く資金を得たいと思っている法人企業の事業者に広く使われています。

迅速対応で一気に利用企業が急増しています。

ファクタリングのデメリット

ファクタリングを検討する際には、メリットだけでなくデメリットもきちんと理解することが重要です。

ここからは、ファクタリングのデメリットについて詳細に説明していきたいと思います。

手数料が高くなる場合がある

ファクタリングで売掛債権を現金化する際には、買取手数料が発生します。

この手数料は回収期間や金額、売掛債権の信用度、2社間か3社間か、もちろんファクタリング会社によっても異なってきます。

例えば、回収期間が長ければ手数料は高くなり、業者によっては手数料のほか、事務手数料や出張費等がかかってくることもあります。

そのため、契約前には十分調査しましょう。

売掛金額よりも多くの資金調達はできない

売掛金を現金化するためのファクタリングは、売掛金額よりも多くの資金調達が不可能です。

さらに、現金化できる売掛債権は信頼できる取引先が発行した請求書に限定されます。

従って、事前に希望金額と実際の買取金額を把握し利用することが大切です。

分割して支払うことができない

基本的にファクタリングは貸金業者ではないため、返済は一括払いで分割払いが不可能となっています。

また、返済日の延長も原則不可能となっています。

もし、支払いが遅れた場合、業者によっては延長してくれるところもありますが、状況によりけりといえるでしょう。

そのため、ファクタリングを利用するときには返済まで考えながら契約することをおすすめします。

売掛け先企業に利用が露見する可能性がある

ファクタリングは、請求書を売却し現金を手に入れる方法のため、売掛先の企業に売却したことを知られることがあります。

それにより、取引に悪影響を与えることもあります。

また、売掛け先企業の中にはファクタリング会社からの返済要求に不快感を抱く場合もあります。

そのため、絶対的な秘密保持が必要な場合にはファクタリングが適していない場合もあります。

債権譲渡登記を行う必要があるケースがある

売掛債権の現金化であるファクタリングでは、債権譲渡登記を行わなければならない場合があります。

債権譲渡登記を行うことにより、ファクタリング業者が債権を有することが確定します。

そして、債権譲渡登記を行えば手数料が安くなりますが、債権譲渡登記手続き費用がかかる場合があります。

また、債権譲渡登記を行うことで取引先に知られる可能性があるため、秘密にしておきたい場合は債権譲渡登記なしで依頼する必要があります。

悪徳なファクタリング会社があるため注意が必要

ファクタリングは、債権を売却することによって資金調達を行う手段の1つです。

しかしながら、悪質な業者も存在し、高額な手数料や負担になる債務回収が行われる場合もあります。

そのため、取引前にはきちんと業者の信用度を調べることが重要です。

もちろん金融庁による関連規制情報も確認しておくべきです。

資金繰りが悪化するリスクがある

売上債権譲渡は現金を確保することができ、資金繰り改善に助けとなる場合もあります。

しかしながら、債権譲渡により現金を調達した場合、将来的な売掛債権回収能力に影響が及ぶことがあります。

特に財務状況に懸念がある場合、債権譲渡によって経営力に悪影響が及ぶ可能性も考えられます。

このため、資金繰り改善を図る方法はファクタリングのみに限らず、他の資金調達手段も含めて考える必要があります。