当ページには広告が含まれています

資金調達Naviは、アフィリエイトプログラムを利用し、複数の企業から広告を受けることがありますが、コンテンツ内容やランキングの評価には一切関与しておらず、そのような影響を受けることはありません。

アクセルファクターのファクタリングの特徴やデメリット、利用する上での注意点などを解説します。

通常売掛金の入金サイトは1ヶ月から2ヶ月であり、資金繰りにとって大きな負担です。中小企業の資金繰りにとって『スピードは命』ですよね。

ほんの数日間の遅れがチャンスを逃すことにもなり、経営状況を大きく悪化させてしまう危険性もあります。

ですが、最短即日買取を経営方針にしているアクセルファクターは、チャンスを逃さずピンチをスムーズに切り抜ける手助けをしてくれます。

アクセルファクターの詳細

| 現金化までの時間 | 買取可能額 |

|---|---|

| 最短即日 | 30万円~1億円 |

| 手数料 | 契約方法 |

| 2%~ | 郵送・出張・来店 |

| 2社間 | 個人事業主 |

| ◯ | ◯ |

| 対応地域 | 償還請求権 |

| 全国 | なし(ノンリコース) |

| 登記 | 必要書類(審査時) |

| なしでも可 | 申込書・請求書・通帳 |

| 運営会社 | 設立 |

| 株式会社アクセルファクター | 2018年6月 |

アクセルファクターの特徴

アクセルファクターはファクタリング会社の中でも知名度が高く、利用者が多いのが特徴です。

その他にも買取限度額や手数料等、独自の特徴がありますので解説していきたいと思います。

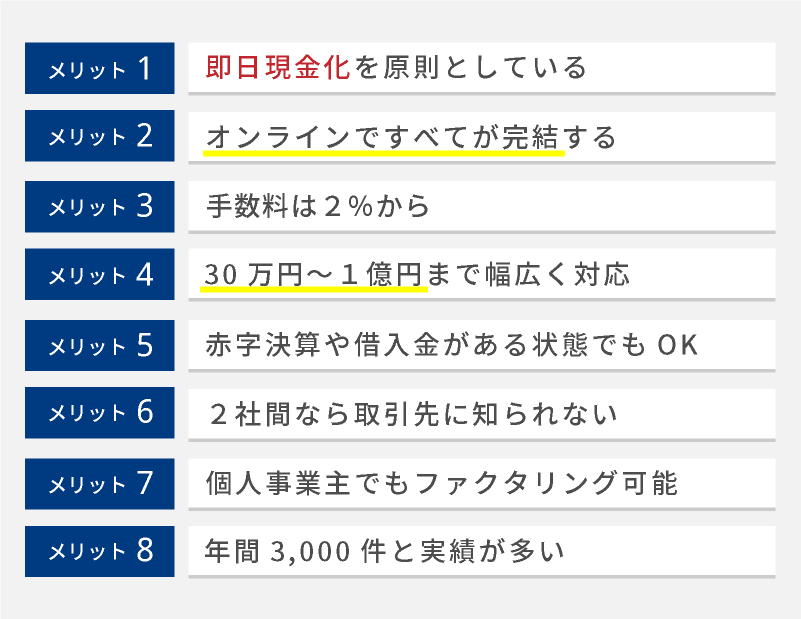

アクセルファクターは原則即日決済

低コストでまとまった資金調達する方法として、銀行借入という手段があります。

しかし、決済までに時間を要するため、今日中に資金が必要というな緊急時の資金調達には向きません。

アクセルファクターでは、「原則即日決済」をモットーに、スピードを最大限に生かしていて、半数以上の案件で即日での対応を行っています。

オンラインでのファクタリングに対応

新型コロナウイルス感染拡大をきっかけに、「リモート」や「オンライン」でのサービスが、さまざまな分野で進んできました。

アクセルファクターでも、対面での取引に加え、オンラインでのファクタリングに対応しています。

事務所が遠い、資料が多いなど訪問が難しい方でも、オンライン上だけで取引を完結することが可能です。

手数料は2%からとなっています

ファクタリングについて、スピードが速いかもしれないけれど、高額な手数料がかかるというイメージはお持ちではないでしょうか。

売掛債権が数千万円となる場合、手数料が0.1%違うだけで、負担感が変わってきます。

アクセルファクターでは、経営の立て直しを図ることを第一と考え、ファクタリング手数料をどこよりもリーズナブルに設定しています。

例えば、501万円から1000万円の場合、売掛債権の状況にもよりますが、手数料は2%からとなっています。

1億円を限度に幅広く対応

ファクタリング取引は、比較的少額な債権の場合に使われるものというイメージはないでしょうか。

多額な資金が必要な場合、まず、金融機関からの借入を検討されると思います。

しかし、金融機関内での決済等に時間を要し、急に多額の資金が必要な場合には対応できないケースも考えられます。

アクセルファクターでは、1億円を限度に幅広く対応をしています。

債権額の多寡が審査に影響することはありませんので、一度ご相談いただければと思います。

赤字決算や借入金がある状態でも

アクセルファクターの資金調達は借入を行うわけではないので、赤字決算や多くの借入金がある状態でも、売掛金があれば利用できます。

必要な書類も三点のみ、あまりに簡単なので驚かれるかもしれませんが、融資の審査とは全くの別物ですので問題ありません。

専属担当がサポートしてくれますので、疑問な点は遠慮なく聞いてみましょう。

2社間ファクタリングなら取引先に知られない

2社間ファクタリングなら、アクセルファクターとあなたの間での取引となりますので、取引先に知られることはありません。

取引前の審査の段階でも、取引先会社に連絡を入れたり、接触をすることはありません。

取引後もしっかり秘密厳守されるので、今後の取引に影響を与えることはないでしょう。

個人事業主でもファクタリング可能

アクセルファクターは個人事業主でもファクタリング可能で、多くの個人事業主の利用実績があるので安心です。

また、あらゆる業種の売掛金の買取に対応していますので、受付できないというケースはほぼありません。

起業したばかりでも、30万円程度の少額のファクタリングでも可能です。

年間3000件という実績の多さ

アクセルファクターは「資金調達の専門家が選ぶ、安心できるファクタリングサービス」で1位を獲得しています。

年間3000件という実績の多さにくわえ、専属担当のサポートがあることが利用者の安心に繋がっています。

また、WEBはもちろん、フリーダイヤルで相談や問い合わせが可能です。

アクセルファクターのデメリット、利用の注意点

ここまではアクセルファクターのメリットとなる特徴を見てきましたが、デメリットになる点もありますので解説してきます。

上限手数料が明示されていない

アクセルファクターに関しては、デメリットとして手数料の上限が明示されていないことが挙げられます。

つまり、取引先の信用力や売掛債権等の審査次第では予想と異なる手数料が発生する可能性があるため注意が必要です。

審査結果のときに手数料も提示されるのでそのときによく確認して検討するようにして下さい。

アクセルファクターの審査について

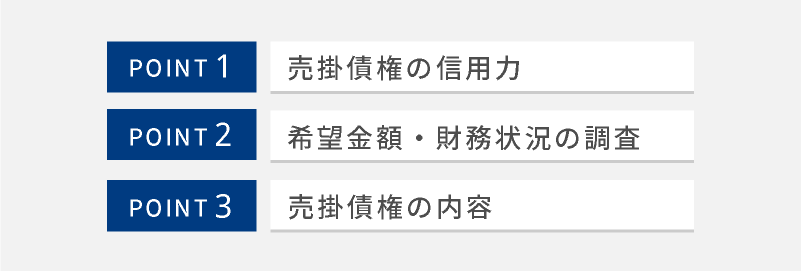

アクセルファクターの審査における重要なポイントはいくつかありますが、特に「売掛金の信用度」「希望総額、取引先の財務状況」等を調査されます。

1.売掛債権の信用力

債権の信用力についてですが、アクセルファクターの審査では取引先の信用力を重視します。

売掛先が十分な信用力を有しているかどうかを判断するのです。

もし、売掛先の信用力が悪ければ、支払いが滞ったり、支払い不能になる可能性があるため、アクセルファクターからの評価もマイナスになり、審査に通りにくくなります。

審査通過するためには、信用力のある売掛先(例えば上場企業や公的機関から)の債権を選択することが重要です。

財務状態が良好で信用力の高い企業の債権は、滞りなく支払いが行われる確率が高く、アクセルファクターからの評価も高くなるため、審査に通過するチャンスがあります。

2.希望金額・財務状況の調査

アクセルファクターでの審査は取引先の信用力を重視しますが、かといってファクタリング利用事業者の財務状況を確認しないというわけではなく、希望金額や財務状況も調査されます。

希望金額と財務状況を評価する際に、希望金額を確認します。

多くの場合、希望金額が大きければ大きいほど、支払い時のリスクも大きくなるため、取引先の高い信用力が必要となります。

また、利用者が返済するのに十分な財務状況を持っているかどうかも審査されます。

財務状態がしっかりしていれば、返済はスムーズに進み、審査に通る可能性が高くなります。

しかし、希望額が高すぎたり、財務状況が不安定だったりすると、審査をクリアするのは難しくなります。

ファクタリング審査を通過するためには、信頼できる取引先からの債権を選別すること、妥当で支払い可能な希望金額を提示すること、許容できる財務状態であることが重要です。

3.売掛債権の内容

そして、ファクタリングの審査に合格するためには、売掛債権の内容も重要です。

アクセルファクターは、債権が法的に有効か、請求書は正確か、請求日や支払期限は正確か、などを調査します。

これらが正確であればスムーズに進み、審査通過がしやすくなります。

また、契約書に同意する前に、手数料や返済期間などの条項を十分に検討してから承諾することが大切です。

アクセルファクターの入金までの流れ

2社間取引

- 申し込み

- 資料の提出

- 買取金額の見積もり提示

- 審査

- 契約・入金

- 債権譲渡登記

3社間取引

- 申し込み

- 資料の提出

- 買取金額の見積もり提示

- 審査

- 契約

- 取引先への通知、または承諾

- 入金

審査で必要な資料は?

アクセルファクターの審査では以下の資料が必要になります。

申し込みをした当日中に入金まで行うには提出する資料をしっかりと揃えることが大切になります。

-

原則として必要となる資料

- 売掛金の存在が証明できる資料(請求書等)

- 入金があったことを証明できる通帳

- 最新の確定申告書

- 代表者の身分を証明する書類

-

状況によって必要になる資料

- 納税証明書

- 印鑑証明書

- 取引先との契約書